Introduction : Pourquoi un portefeuille anti-fragile ?

Nous ne sommes plus en 2010. Le monde a radicalement changé : inflation, endettement massif, effondrement des marchés obligataires, tensions géopolitiques, ruptures technologiques, intelligence artificielle…

Ces bouleversements rendent les modèles traditionnels obsolètes. Les stratégies gagnantes d'hier pourraient vous ruiner demain.

Face à ce contexte chaotique, je souhaite partager dans cette masterclass une conviction profonde, forgée par 20 années de recherche, d'analyse et d'expérience : seul un portefeuille antifragile peut résister aux secousses à venir.

L'objectif de cet article est clair : vous proposer une synthèse complète et surtout actionnable pour bâtir un portefeuille robuste, performant et capable de vous apporter la sérénité financière que vous méritez.

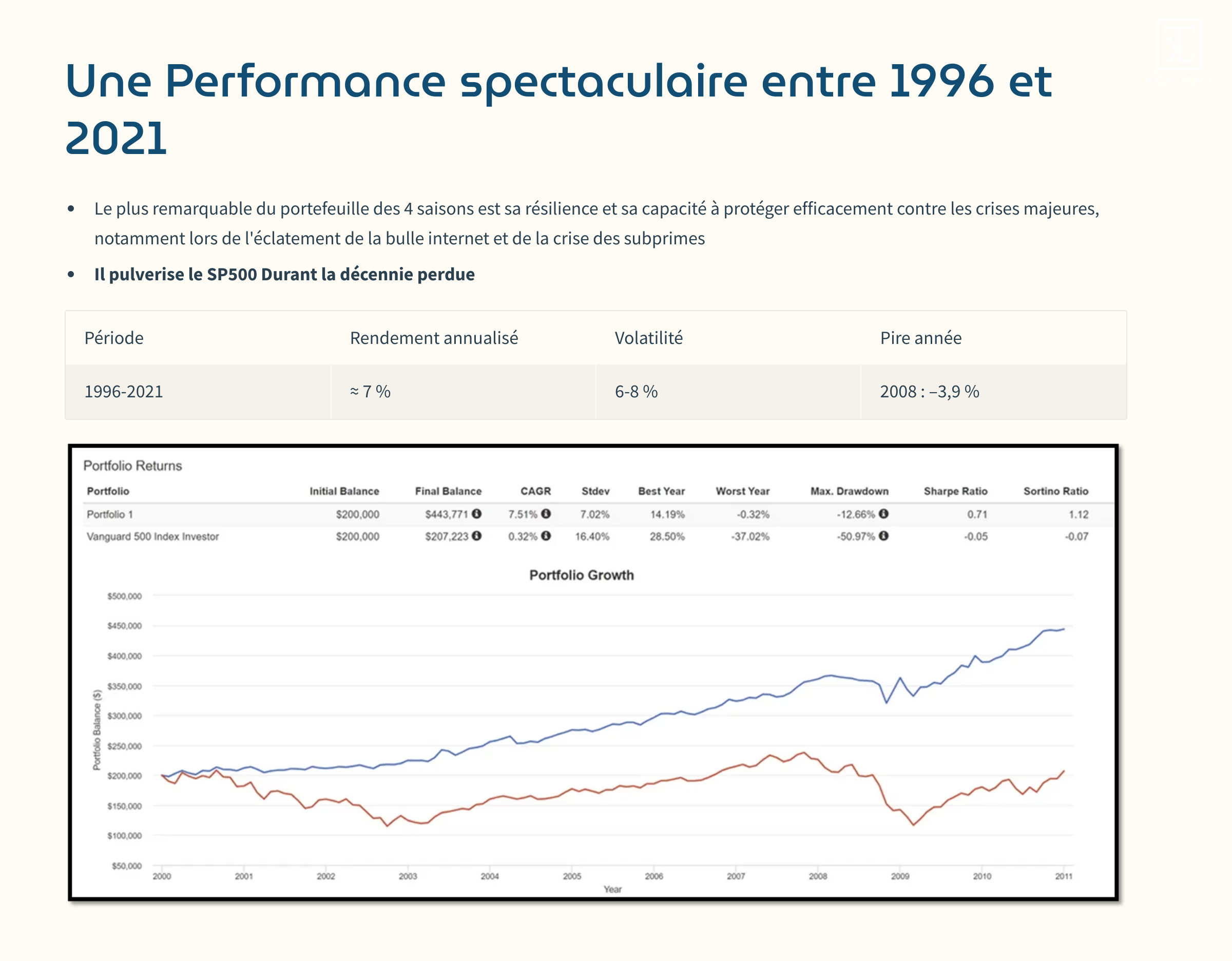

I. Comprendre la fragilité des approches classiques

Le DCA : excellente technique… pour certains profils seulement

Le Dollar-Cost Averaging (ou DCA) est une stratégie séduisante : investir la même somme chaque mois, indépendamment des conditions de marché. Simple, automatique et rassurant, ce système est souvent présenté comme « la meilleure stratégie à long terme ».

Cependant, cette approche repose sur une hypothèse majeure : celle que les marchés progressent toujours sur le long terme. Or, l'histoire démontre que cette hypothèse peut être fausse pendant des décennies :

- Japon : le Nikkei a mis plus de 30 ans à retrouver ses sommets de 1989.

- Nasdaq : il a fallu 13 ans pour revenir à son niveau d'avant la bulle internet.

- Dow Jones dans les années 1970 : décennie perdue en pleine inflation.

Qu'en est-il aujourd'hui ?

De nombreuses grandes banques (Goldman Sachs, Vanguard, GMO, Research Affiliates) anticipent une décennie à faibles rendements. Dans un marché stagnant, le DCA peut s'avérer une stratégie risquée pour les personnes de plus de 40 ans.

👉 Ma conviction : le DCA convient parfaitement aux jeunes investisseurs qui disposent d'un horizon temporel long. En revanche, il peut être potentiellement destructeur pour ceux qui doivent protéger un capital important. Passé 40 ans, il ne devrait pas représenter plus de 20 à 30 % du portefeuille.

La fausse sécurité du portefeuille « All Weather »

Ray Dalio, l’un des plus grands gérants de hedge funds au monde, a popularisé l’idée du portefeuille « All Weather », conçu pour résister à toutes les « saisons économiques » (croissance, récession, inflation, déflation).

Problème ?

En 2022, ce portefeuille a perdu -19,5 %, sa pire performance en 25 ans. Pourquoi ?

- Les actions ET les obligations se sont effondrées au même moment.

- Les corrélations historiques se sont inversées.

- L’or, les matières premières… ont déçu.

Même Dalio le reconnaît aujourd’hui : il faut réinventer ce modèle.

Le krach dévastateur de 2022 sur le marché obligataire en est la preuve : 30 000 milliards de dollars se sont évaporés sur le marché obligataire américain, marquant le plus grand effondrement de son histoire.

👉 Conclusion :

Dans un monde où les chocs sont plus fréquents, les corrélations plus instables et les banques centrales plus imprévisibles, aucune stratégie figée ne suffit. Il faut un modèle dynamique, agile, capable d’évoluer.

II. L’ère de la complexité : ce que 2020 a changé

L'année 2020 a été un révélateur massif :

- Explosion des dettes publiques

- Choc économique mondial

- Politiques monétaires extrêmes

- Apparition de l'IA générative et de la robotisation massive

- Réveil géopolitique (Ukraine, tensions US/Chine, etc.)

Dans ce contexte, la passivité devient suicidaire. Il est crucial de comprendre, structurer, anticiper et s'adapter. C'est précisément l'objectif de la stratégie antifragile.

III. Les fondements d’un portefeuille antifragile

Diversifier les stratégies, pas seulement les actifs

Un bon portefeuille ne repose pas uniquement sur une diversification géographique ou sectorielle des actifs. Sa force vient d'une diversification des moteurs de performance :

- ETF passifs : capter la croissance à long terme (à utiliser avec modération après 40 ans).

- Momentum : investir dans les actions les plus performantes du moment pour surperformer dans les marchés haussiers.

- Value : acquérir des actifs sous-évalués en anticipant leur redressement fondamental.

- Options : générer des revenus, même en période de stagnation ou de baisse des marchés.

- Cash tactique : conserver des liquidités pour saisir les opportunités lors des phases de panique sur les marchés.

Adapter le portefeuille à votre profil

Il existe autant de portefeuilles que de profils d'investisseurs. L'erreur la plus courante est de suivre aveuglément une stratégie standardisée, comme la règle traditionnelle « votre âge en pourcentage d'obligations ». Cette approche s'est avérée particulièrement dangereuse, comme l'a démontré la récente crise obligataire, la plus sévère de l'histoire.

Votre stratégie d'investissement doit être unique et personnalisée, en tenant compte de :

- Votre âge

- Votre capital

- Votre tolérance au risque

- Votre horizon de temps

- Votre disponibilité mentale et logistique

👉 C'est pourquoi le portefeuille TKL Antifragile 2.0 est personnalisable. Il n'est pas dogmatique, mais offre un cadre intelligent qui évolue avec vous et s'adapte à votre situation personnelle..

IV. Les piliers du Portefeuille TKL Antifragile 2.0

Un portefeuille véritablement antifragile repose sur cinq piliers complémentaires. Chacun joue un rôle bien défini dans la construction d’une stratégie robuste, capable de s’adapter à tous les environnements de marché.

1. Les ETF – L’approche passive par excellence

Les ETF passifs représentent la base idéale pour démarrer en Bourse. Ils permettent d’investir facilement sur les marchés mondiaux avec très peu de frais, sans avoir à sélectionner individuellement chaque action.

C’est une stratégie simple, efficace, automatisable via du DCA (investissement progressif), qui permet de miser sur la croissance de long terme des marchés financiers. C’est d’ailleurs une excellente approche quand on est jeune et qu’on construit son patrimoine.

Mais cette stratégie a aussi ses limites : elle repose sur une hypothèse forte — que la Bourse finira toujours par monter. Or, il existe des périodes (comme au Japon ou aux États-Unis dans les années 2000) où les marchés stagnent pendant 10, 15 voire 20 ans.

C’est pourquoi, à partir de 40 ou 50 ans, il est souvent préférable de ne conserver que 10 à 20 % de son portefeuille en ETF passifs, et de compléter avec des approches plus dynamiques.

2. Le Momentum – Booster sa performance

Le momentum repose sur une idée simple : les actifs qui performent ont statistiquement tendance à continuer à bien se comporter.

Plutôt que d’essayer d’anticiper un retournement, on suit la tendance, et on se positionne sur les valeurs déjà fortes.

C’est une stratégie dynamique et efficace pour booster la performance d’un portefeuille, à condition de respecter une gestion rigoureuse du risque.

Elle permet de capter les mouvements puissants des marchés tout en restant agile.

3. La Value – L’art de la patience

L’investissement Value consiste à acheter des actifs sous-évalués mais fondamentalement solides. C’est une approche contrarienne : on va là où les autres ne veulent plus aller, et on attend que le marché revienne à la raison.

Cette stratégie exige de la discipline, du calme, et surtout beaucoup de patience.

Mais elle peut offrir des rendements exceptionnels lorsque la revalorisation finit par arriver.

C’est l’école de la constance, de la lucidité et du long terme.

4. Les stratégies sur options – Générer des revenus passifs en maîtrisant son risque

Les options sont souvent perçues comme complexes, techniques, réservées aux professionnels. En réalité, elles sont beaucoup plus simples qu’on ne le pense. Il faut bien sûr faire un petit effort au départ pour comprendre les mécanismes, mais une fois assimilées, elles deviennent un outil redoutable.

Pourquoi ? Parce qu’elles permettent :

• De générer des revenus passifs réguliers

• De maîtriser précisément son risque

• Et de libérer du cash, qu’on peut réinvestir ailleurs, au bon moment

Les options peuvent à la fois remplacer une partie de la gestion passive, renforcer la performance globale du portefeuille, et donner de la flexibilité pour intervenir plus stratégiquement.

C’est une arme puissante, à condition d’en maîtriser les règles.

5. Le cash stratégique – L’art d’attendre intelligemment

Beaucoup pensent qu’il faut être tout le temps investi.

Mais les plus grands investisseurs font l’inverse.

Warren Buffett, par exemple, détenait plus de 340 milliards de dollars en cash en 2025. Pourquoi ? Parce qu’il estimait que les marchés étaient trop chers, et qu’il valait mieux attendre.

Le cash est loin d’être un capital “improductif”. C’est :

• Un levier d’action puissant en période de correction

• Un amortisseur émotionnel, qui protège des décisions impulsives

• Et un outil d’intervention rapide quand une opportunité se présente

Avoir du cash, c’est refuser de se précipiter.

C’est préserver sa liberté d’agir au bon moment, comme le font les meilleurs.

V. Ce que disent la recherche et les chiffres

Toutes les études académiques sérieuses convergent :

- Combiner Value + Momentum augmente le ratio de Sharpe

- Les stratégies d’options bien utilisées réduisent la volatilité

- Une stratégie multi-moteur bat systématiquement les stratégies isolées

Backtests à l’appui :

- Value seule : 8 % de performance – drawdown -35 %

- Momentum seul : 10 % – drawdown -34 %

- Portefeuille combiné : 11-12 % – drawdown -20 à -25 %

Et surtout : meilleure sérénité psychologique, ce qui est essentiel pour tenir dans la durée.

VI. Construire votre portefeuille : exemples concrets

La structure idéale d’un portefeuille antifragile dépend de votre âge, de votre capital et de votre stratégie. Voici trois cas types pour vous aider à visualiser une allocation adaptée à votre profil.

🧑💼 Cas 1 – Jeune investisseur (30 ans, peu de capital)

Objectif : croissance à long terme, simplicité, automatisation

• 60 % ETF passifs (via DCA, base solide)

• 30 % Momentum (ex : stratégie STM pour booster la performance)

• 10 % Value (acheter des actifs sous-évalués)

👨💼 Cas 2 – Investisseur expérimenté (45 ans, capital > 200 000 €)

Objectif : performance équilibrée, approche semi-active

• 30 % ETF passifs

• 25 % Value

• 25 % Momentum

• 20 % Stratégies sur options (rendement + contrôle du risque)

👴 Cas 3 – Retraité actif (60 ans, capital 500 000 €)

Objectif : génération de revenus, préservation du capital, agilité

• 30 % Options à faible risque (ex : income, couvertes)

• 20 % Options actives (plus tactiques)

• 30 % Value

• 20 % Cash stratégique (attente d’opportunités)

VII. Pourquoi j’ai créé TKL Elite Investor

J’ai conçu ce programme pour une raison simple : je voulais construire un portefeuille qui me permette de dormir tranquille.

Un portefeuille capable de limiter le stress, de réduire au maximum le risque, tout en générant de vraies performances, même dans les périodes les plus incertaines.

C’est ainsi qu’est née l’idée du Portefeuille Antifragile.

Et c’est autour de cette philosophie que j’ai bâti TKL Elite Investor.

Ce programme, c’est le fruit de 20 ans de recherches, d’investissements, de coaching, et d’enseignement.

Il synthétise tout ce que j’ai appris — de mes succès comme de mes erreurs — pour transmettre une méthode claire, structurée, et surtout durable.

VIII. Pourquoi ce programme est sans équivalent

TKL Elite Investor, c’est le programme le plus ambitieux jamais lancé sur la finance dans le monde francophone.

Il a été pensé pour celles et ceux qui veulent passer du statut de suiveur à celui de stratège.

Pas à pas, vous apprenez à construire un portefeuille antifragile : robuste, intelligent, capable de résister aux crises et de tirer parti des opportunités.

C’est une véritable révolution dans l’enseignement de l’investissement.

Ce que vous obtenez :

• 375 heures de formation structurée, couvrant toutes les stratégies majeures (ETF, Value, Momentum, Options, Dividendes, Crypto, Immobilier, Business, Mindset…)

• Un accès à vie à 13 modules complets, testés, validés, 100 % actionnables

• 35 rapports stratégiques hebdomadaires (novembre à juin) + 4 rapports mensuels (juillet à octobre)

• 4 Masterclass stratégiques par an, suivies de Q&A approfondis

• Le Cercle d’Excellence : études de cas, recherches thématiques, mises à jour selon l’actualité

Une offre exceptionnelle pour les investisseurs stratèges

TKL Elite Investor a été conçu pour répondre à un besoin clair : proposer un cadre structuré, intelligent et durable pour investir efficacement sur le long terme.

Ce programme rassemble les meilleures stratégies d’investissement, testées, validées, expliquées de manière pédagogique, et applicables dès aujourd’hui. Il a été pensé pour vous accompagner sur plusieurs décennies, en s’adaptant aux cycles, aux crises et aux grandes transformations économiques.

Un contenu aussi dense, structuré et pragmatique pourrait être réservé à une poignée d’initiés ou vendu à des tarifs élevés, comme c’est souvent le cas dans le monde de la finance (50 000 € à 100 000 € dans certains cercles privés ou MBA).

Mais nous avons fait un choix différent : le rendre accessible, pour permettre à celles et ceux qui veulent vraiment progresser de bénéficier d’un cadre d’excellence.

Les retours que nous recevons sont clairs :

Nos étudiants gagnent en clarté, en structure, en sérénité.

Ils savent où ils vont, pourquoi ils investissent, et comment faire face à l’incertitude.

TKL Elite Investor n’est pas une promesse rapide.

C’est un système cohérent, une boîte à outils complète, et une communauté engagée, pour vous aider à construire un portefeuille antifragile — capable de traverser les crises et de capter les meilleures opportunités.

Et aujourd’hui, vous pouvez y accéder à un tarif de lancement exceptionnel.

Thami Kabbaj